Comprar una casa en Estados Unidos no es nada fácil. Y no hablamos solamente por el coste de una vivienda, sino también por la cantidad de trámites y requisitos para comprar una casa en Estados Unidos que tendremos que atravesar.

Y es que, si bien es verdad que generalmente el abogado o un agente de bienes raíces nos pueden guiar durante el proceso para llevar todos estos documentos, igualmente es importante conocer todos y cada uno de los requisitos para no quedar a medio camino de la compra, para no resultar estafados, o para no recibir específicamente lo que estábamos buscando.

De todas formas, si necesitas vivir en algo mas sencillo, y a mas económico echa un vistazo a comprar traila para vivir.

Tabla de Contenidos

¿Cuáles son los requisitos para comprar una casa en USA?

Veamos entonces, paso a paso cuáles son los requisitos para comprar una casa en Estados Unidos.

1.- Un buen agente de bienes raíces

Si bien, esto es algo opcional, es de lo más recomendado para que nos ayude con el trámite legal. Claramente, vas a tener que gastar algo de dinero en honorarios, pero te asegurarás de que la compra sea exitosa de esta forma.

Nosotros recomendamos elegir un agente de bienes raíces que tenga bastante experiencia en el sector, y que tenga suficientes recomendaciones de terceros, como para confiarle nuestra compra.

Recuerda que el agente de bienes raíces será la base no solo para la elección del hogar (ya que, en general, saben adecuarse a las necesidades de cada persona o familia), sino que además van a ser quienes gestionen todos los documentos. Nosotros solo tendremos que conocer un poco sobre cada documento, para echarle una ojeada y asegurarnos de que estamos conformes.

2. Un buen puntaje de crédito

A menos que usted piense pagar en efectivo, deberá contar con un buen puntaje crediticio. ¿Pero cuánto es un buen puntaje? Pues, realmente esto es muy relativo.

Por normas generales, basta con unos 580 puntos de crédito, aunque se recomienda mucho más si usted tiene al menos 620 puntos crediticios. Con esto, ya usted tendrá acceso a un préstamo hipotecario convencional, que aunque no sea mucho, servirá para comprar una vivienda en buenas condiciones. Consulta la tabla de puntaje de credito.

Igualmente, mientras mejor sea su puntaje, mejor serán las condiciones de la hipoteca. Y a su vez, puede que haya instituciones que le acepten con un puntaje tan bajo como 500 puntos de crédito. Este articulo relacionado te interesa: Préstamos del gobierno para remodelar tu casa

Recuerde que igualmente, calificar para una hipoteca no necesariamente significa que usted la puede obtener, como podrá ver en la sección de la carta de aprobación previa. Esto es más, bien, un indicador más o menos válido, que analizará su estado crediticio para saber a qué podría tener acceso.

Además, si usted ha atravesado una bancarrota, también existen ciertas condiciones que pueden aplicarse:

- Préstamo convencional: No podrá solicitar un préstamo de este tipo hasta después de 2 a 7 años, dependiendo de la legislatura y su caso en particular.

- Préstamo de la FHA: No podrá solicitar un préstamo de este tipo hasta después de 1 a 3 años, dependiendo de la legislatura y su caso en particular.

- Préstamo de la Asociación de Veteranos: No podrá solicitar un préstamo de este tipo hasta después de 1 a 2 años.

3. Ingresos y empleo

Uno de los requisitos comunes para la aprobación de la hipoteca, es contar con un trabajo estable. Generalmente, se solicitan 24 meses de empleo consecutivo para asegurar la estabilidad laboral que le provea ingresos a usted y su familia. Si tienes bajos ingresos te interesa leer aplicar para un apartamento de bajos ingresos

En cuanto al límite máximo de ingresos que usted puede tener, por ejemplo, en el USDA, su ingreso total debería ser igual o inferior al 115% del ingreso familiar promedio de su área. Sin embargo, cada institución tiene sus propias políticas en este tema.

4. Ahorros para el pago inicial y costes de cierre

Además de los requisitos previos, usted deberá contar con lo mínimo para cubrir los gastos del pago inicial o down payment y los costes de cierre. Igual que en el caso anterior, esto varía dependiendo de cada institución, aunque, en general va desde 3% al 5% del préstamo hipotecario. Sin embargo, si usted califica, puede que no necesite este porcentaje (aplicable en USDA y VA).

Si usted no tiene suficientes ahorros para el pago inicial, es probable que igualmente califique para un programa de asistencia para el pago inicial. Deberá preguntarle a su agente de bienes raíces sobre esta posibilidad.

5. Deudas

Otro factor que influye en la aprobación del crédito es la cantidad de deudas que usted tenga, y la cantidad adeudada.. Mientras más deudas usted tenga, es menos probable que se le apruebe el préstamo. Consulta el articulo de consolidar deudas.

En general, la manera en que los prestamistas analizan para realizar o no el crédito, es mediante una relación de su deuda con los ingresos que usted tenga (DTI). Generalmente, los porcentajes van desde un 36% a 43%.

En caso de que usted exceda de dichas cantidades, probablemente su crédito no sea aprobado, incluso si ha recibido una carta de aprobación previa.

Pasos para comprar casa en Estados Unidos

omprar una casa en Estados Unidos implica varios pasos importantes. A continuación, te detallo un proceso general, basándome en prácticas comunes en el sector inmobiliario:

- Evaluación de la Capacidad Financiera: Antes de buscar una casa, es crucial saber cuánto puedes permitirte gastar. Esto incluye revisar tus ahorros, ingresos y crédito.

- Pre-aprobación de la Hipoteca: Obtener una pre-aprobación de hipoteca de un banco o prestamista te dará una idea clara de cuánto dinero te prestarán. Esto te ayuda a establecer un rango de precios realista para tu búsqueda de vivienda.

- Buscar y inspeccionar la Casa: Comienza a buscar casas que cumplan con tus criterios en términos de tamaño, ubicación y precio. Realiza una inspección para asegurarte de que no hay problemas importantes con la propiedad.

- Hacer una Oferta: Tu agente de bienes raíces te ayudará a determinar una oferta adecuada basada en el valor de mercado de la casa y otras condiciones del mercado.

- Contrato: Si el vendedor acepta tu oferta, se redactará un contrato de compra. Este contrato incluirá detalles como el precio de compra, la fecha de cierre y cualquier contingencia (como la necesidad de obtener financiamiento).

- Cierre del Trato: Antes del cierre, tendrás que asegurar tu financiamiento con un préstamo hipotecario. En el cierre, firmarás todos los documentos necesarios, pagarás los costos de cierre y recibirás las llaves de tu nueva casa.

Documentos necesarios para comprar una casa

Pasemos entonces, a la lista de requisitos para comprar una casa en Estados Unidos, donde figuran solamente los documentos:

1. Carta de aprobación previa

Ahora sí, iniciamos con uno de los documentos que son requisitos necesarios. Este documento no es más que un documento pre aprobatorio, el cual deberá consignar para comprobar la solvencia económica por una preaprobación de hipoteca.

No debe confundirse con la carta de calificación previa, ya que, a diferencia de la calificación previa, en este caso, se ha comprobado que la información crediticia es correcta, y que existe la solvencia económica necesaria para una compra de determinada magnitud.

Con esto, tus puntos crediticios bajarán ligeramente por la realización de hard inquiry, ya que se verificarán todos tus datos.

Este tipo de documentos pueden tener más o menos valor, de conformidad con la manera en que la institución bancaria realiza sus análisis, o el prestigio de cada banco.

Igualmente, recuerda que este documento no compromete a la institución a formalizar el préstamo. Esto es más bien un documento que te indica cuánto podría cubrirte el banco en base a tu historial crediticio, y a su vez, una comprobación para la compra.

2. Estimación del préstamo

Como su nombre indica, es una serie de datos que analiza todas las condiciones del préstamo solicitado, como su tasa de interés estimada, las posibles sanciones y todos los costos asociados. Usted deberá verificar las condiciones del préstamo para comprobar que sea viable.

3. Acuerdo de compraventa

Este documento es la base del negocio, ya que estipula todas las condiciones de compra del inmueble. Generalmente, este documento se redacta por el agente de bienes raíces, y viene pactado por ambas partes luego de una negociación.

4. Informe de inspección de vivienda

Este informe permite analizar todos los factores de riesgo, posibles problemas y demás que se puedan hallar antes de formalizar la compra. Por ello, es el punto de quiebre para que usted decida si quiere o no comprar esta casa.

Dentro del informe se analizan todos los factores de riesgo, como la electricidad, el sistema de calefacción, el exterior y hasta la propia estructura base de la casa.

5. Carta de oferta de compra

En sí, no se trata de un requisito en su totalidad, ya que es opcional. En sí, consiste en una carta donde se indican cuáles son las razones por las que le interesa a usted o a su familia conseguir dicha casa. Si bien, no siempre es un factor determinante, puede que agilice la compra.

Recuerde que si sus deseos concuerdan con los del vendedor, es más probable que la casa termine acabando en sus manos. Inclusive, en esta carta, usted podrá indicarle al vendedor una contra-oferta al precio, en caso de que así desee hacerlo.

6. Tasación de vivienda

Aunque todas las casas tengan un valor de mercado, al tasarla también usted podrá obtener un valor del inmueble en base al Estado. Generalmente, esto se determina por una variedad de factores, como su ubicación, o el estado de la vivienda.

En el caso de que la tasación sea más baja que el valor de negociación, usted podrá volver a negociar con el vendedor para que ofrezca un costo más bajo. Seguro que te interesa saber cuanto se paga de impuesto en usa.

7. Búsqueda de Títulos de propiedad

En esta fase, usted podrá comprobar el histórico de dueños legales de la vivienda que usted está por adquirir. Esto le evitará algún problema legal y que sea estafado. Generalmente, se trata de un requisito que no puede ser evitado, y tiene un costo relativamente bajo.

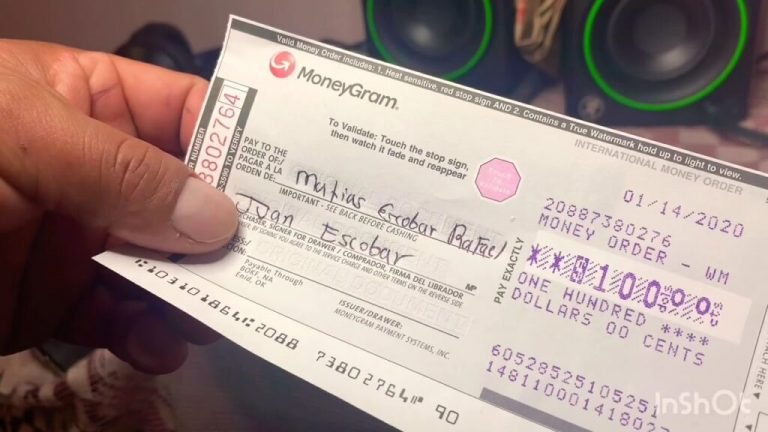

8. Cheque de caja

El cheque de caja es el comprobante de pago para cerrar la compra. Este incluye el monto final de la compraventa, junto a los costos de cierre, y debido a que es un cheque de caja, tiene los fondos disponibles inmediatamente.

9. Divulgación de cierre

Este documento detalla todos los términos finales del préstamo, siendo mucho más realista y apegado a lo que usted deberá pagar, o a las cláusulas a las que deberá apegarse. En este caso, ya no se trata de estimaciones, sino de números realistas.

10. Seguro

Al conseguir una hipoteca para su vivienda, también deberá contratar un seguro que proteja su vivienda hasta que finalice el pago de la hipoteca, por lo menos. Esto, porque conforme avance el tiempo, el banco generalmente tendrá un interés especial que se basa en la condición de la propiedad.

En caso de que ocurra un accidente, usted podrá acudir al seguro para cubrir los gastos provenientes de este problema, y no tener gastos adicionales por parte de la hipoteca.

Preguntas frecuentes

Para ir finalizando, veamos entones algunas preguntas frecuentes que usted podría formularse:

¿Puedo comprar una casa en Estados Unidos siendo extranjero?

Claro. Siempre y cuando usted se encuentre con sus papeles en norma dentro de la nación, no debería tener problemas para comprar una casa en Estados Unidos. La Ley de Vivienda Justa prohíbe cualquier tipo de discriminación para la venta de casas a personas por su raza, color, religión, sexo, identidad de género, nacionalidad, situación familiar o discapacidad.

En caso de que a usted no le permitan realizar la compra por alguna de las razones previamente mencionadas, puede formular una denuncia.

¿Necesitaré un abogado?

Probablemente, sí. Recuerde que en Estados Unidos, cada estado tiene sus propias leyes y reglamentaciones, así que deberá cumplirlas todas para no tener problemas legales. Igualmente, el agente de bienes raíces debería poder guiarle en todo el proceso.