Si estás empezando a vivir en Estados Unidos, generar historial crediticio es importantísimo, ya que gracias a este, podrás tener acceso a una tarjeta de crédito, hipoteca, o realizar compras importantes que, en ocasiones conllevarían años de ahorro. Por eso, si no sabes cómo hacer crédito en USA, estarás perdiendo el acceso a muchos beneficios. Una vengas tengas crédito también te interesara saber como chequear mi credito.

En este artículo, te vamos a explicar en qué consiste el historial crediticio, cómo aumentarlo correctamente, y qué es lo que no debes hacer para evitar inconvenientes a largo plazo ¡Vamos allá!

Tabla de Contenidos

¿Por qué es importante generar historial crediticio en USA?

En general, todos los países con una cierta estabilidad económica cuentan con crédito. Sin embargo, en países como Estados Unidos, el crédito es todavía más importante, ya que el mismo determina tu nivel de confianza cuando se trata de operaciones comerciales.

Y no se trata de algo relacionado con el consumismo, sino de algo que podemos aprovechar para adquirir bienes vitales, como una vivienda, un vehículo, etc.

En Estados Unidos, el historial crediticio es muy importante, y es utilizado para la otorgación de créditos o tarjetas. Mientras mayor sea el mismo, menor será el riesgo de la entidad crediticia, y mayor será la cantidad de créditos que pueda otorgarte.

Y no solo esto, sino que en ocasiones inclusive puede ayudarte a obtener un empleo…

Ya ves, como el historial crediticio, es más que una simple herramienta para las entidades crediticias, sino que además es un fehaciente de que eres una persona responsable, y solvente económicamente.

El problema del crédito, es que tienes que aprender a construirlo desde cero. Inclusive, si has nacido en los Estados Unidos, muchos especialistas recomiendan iniciar desde los 18 años a conocer este tipo de tarjetas, aunque sea sin una tarjeta personal, para solo irse adaptando al pago a tiempo y conocimiento de todo el panorama.

¿Cómo funciona el crédito en USA?

Para empezar, es importante saber que, generalmente los puntajes crediticios no van de un país a otro. Es decir, que si ya tenías un buen historial crediticio en otro país, este no es transferible a Estados Unidos. Además, cada país funciona de manera distinta, por lo que es importante saber cómo funciona el crédito en Estados Unidos.

En sí, el funcionamiento del crédito en este país es bastante sencillo de entender. Cada vez que solicitas un préstamo, esto va a parar a tu historial crediticio (el cual es gestionado por agencias de crédito como TransUnion, Equifax o Experian). Por préstamo, se consideran todas las formas de crédito, incluyendo las tarjetas, hipotecas, etc.

Según vaya siendo tu comportamiento financiero, tu historial crediticio va mejorando o empeorando. Si pagas a tiempo, va aumentando, y lo mismo con la frecuencia o cantidades solicitadas por créditos.

Obviamente, lo ideal es contar con un historial crediticio sano, y para eso hay que saber cómo hacer crédito en USA, que es lo que te explicaremos más adelante.

Es importante que entiendas que la situación financiera que tienes en un banco, o con un prestamista pasa a ser información pública para estas entidades. De esta forma, ellas se enteran de si eres una persona que vale la pena para otorgarle créditos.

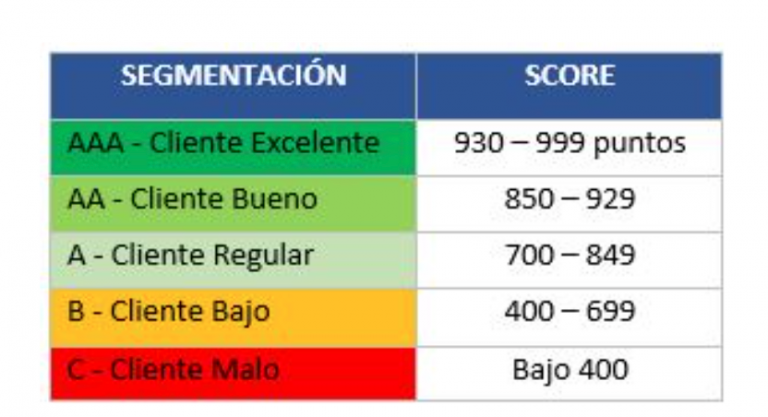

Puntaje crediticio en Estados Unidos

Ya te hemos explicado lo más básico, así que toca conocer cómo es el puntaje crediticio en Estados Unidos, y cómo funciona.

Lo primero que deberás saber, es que el historial crediticio sirve para determinar cuál es tu puntaje crediticio. Existen muchas fórmulas para determinar este puntaje, pero en general, el más utilizado en Estados Unidos consiste en una escala que va de 300 a 850.

Mientras mayor es el puntaje, mejor es tu historial crediticio, siendo 700 puntos un punto medio bastante bueno que te permitirá acceder a buenas tarjetas de crédito, e inclusive hipotecas.

Por razones bastante obvias, las tarjetas de débito no constituyen un historial crediticio, así que toca recurrir solamente a los créditos para ir construyendo un buen puntaje crediticio.

Pero ¿Cómo se crea el puntaje crediticio? Pues, existen varios factores que determinan el puntaje crediticio en Estados Unidos, y dependerá de si la entidad donde está suscrito se rige por el modelo FICO o por el modelo de VantageScore. Veamos:

– Crédito FICO

El análisis de FICO es bastante simple, y se compone de 5 factores: historial de pago, utilización de crédito, crédito nuevo, duración del historial del crédito y una combinación de créditos. Cada uno de estos aporta un porcentaje diferente dentro del historial crediticio.

– Crédito VantageScore

VantageScore es un sistema que analiza aun más factores. En este caso, se trata de 6 factores distintos, que consiste en el historial de pagos, edad/mezcla de créditos, utilización de crédito, nuevo crédito, saldo y crédito disponible, tratándose del punto más importante el historial de pago, conformando el 41% de la totalidad de la puntuación.

Nota: Como verás, tu ciudadanía no importa a la hora de solicitar un crédito. Sin embargo, sí es proable que a la hora de solicitar un crédito en USA te pregunten de qué país eres, y cuánto tiempo tienes pensado vivir en USA, y en caso de que el lapso sea muy corto es probable que no te otorguen el crédito por cuestiones de que no tengas tiempo a saldar tu deuda.

Otros aspectos a considerar

Además de los factores que mencionamos antes, generalmente, las puntuaciones de crédito pueden ser afectadas al cerrar cuentas de tarjetas de crédito. Principalmente cuando se cierra la cuenta más antigua. Tome esto en consideración para que no afecte su crédito. Lo ideal, es que en la mayoría de casos sigamos teniendo dicha tarjeta, aunque sea para compras ocasionales.

¿Cómo hacer crédito en USA?

Iniciar el crédito en Estados Unidos no es fácil, y mucho menos si eres extranjero. Sin embargo, el proceso tampoco es demasiado complejo, y con el paso del tiempo, lograrás un historial crediticio interesante.

Veamos entonces, cómo deberías empezar a hacer crédito por primera vez en Estados Unidos

Solicita una tarjeta de crédito asegurada

Las tarjetas de crédito aseguradas son un tipo de tarjeta que cuenta con un respaldo de deposito hacia el emisor. Se trata de una excelente opción para ir acumulando puntos, y obtener un historial crediticio más que decente con el paso del tiempo.

Esta es la mejor forma de hacer un crédito en Estados Unidos, al menos cuando estamos iniciando. Luego de unos seis meses, podremos empezar a tener un historial crediticio que sea mínimo. Igual que con una tarjeta normal, tendremos que hacer compras pequeñas de forma responsable, y pagarlas a tiempo.

Pide un préstamo de construcción de crédito

Los préstamos de construcción de crédito o builder loan funcionan perfecto para quienes apenas inician una vida crediticia. En general, se reportan a las agencias crediticias, aunque no siempre, así que lo mejor es preguntar.

Se caracterizan por ser préstamos pequeños, y con un porcentaje bajo. A diferencia de otros préstamos, tendrás que hacer varios pagos para pagar el préstamo.

Solicita una tarjeta de crédito departamental

Algunas tarjetas de crédito departamentales se ofrecen inclusive si tu historial crediticio es bajo. Por ello, si sueles frecuentar las compras dentro de dicha tienda, y los beneficios son atractivos, este tipo de tarjetas son una buena opción.

Lamentablemente, no todas las tarjetas están disponibles con un bajo historial crediticio, así que tendrás que investigar.

Informa tu alquiler a las agencias de crédito

Cuando alquilas una vivienda, esto se trata de un pago bastante grande, el cual puedes informar a las agencias de crédito para que sumen puntos. En promedio, puedes sumar unos 5-6 puntos mensualmente, alcanzando más de 100 puntos anualmente. Sin embargo, para esto tendrás que contratar un servicio que realice este tipo de tareas.

Generalmente, estas cobran de un 1% a 3% del monto del alquiler.